Lesezeit ca. 2 Minuten

Ende Oktober 2024 jährt sich der allseits bekannte Weltspartag zum 100. Mal. Vor allem Sparkassen und Genossenschaftsbanken, wie die Volks- und Raiffeisenbank, sind seit Jahrzehnten rund um den Weltspartag hochmotiviert. Die Filialen werden mit Luftballons geschmückt und die Kinder, die stolz ihre Sparbüchse am Schalter zum Leeren abgeben, erhalten im Gegenzug Buntstifte, Lineale, Comics oder ähnliches. Für die Bank ein lohnenswertes Marketing, wird doch sogleich die nächste Kundengeneration herangezogen.

Einen Teil seines Geldes nicht auszugeben, sondern zu sparen, ist durchaus sinnvoll. Leider landen die Ersparnisse der Kinder oftmals auf dem Sparbuch der gleichen Bank und das für viele Jahre.

Spare in der Zeit, dann hast Du in der Not

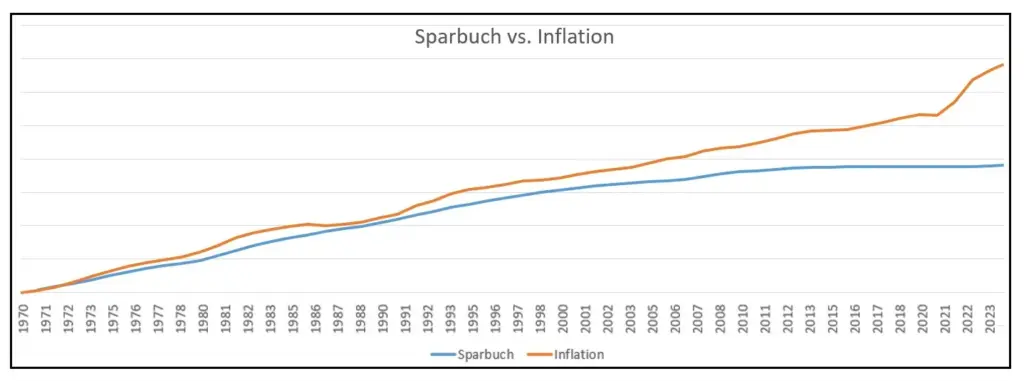

Sinn und Zweck des Sparens ist es doch, ein gewisses Kapital zu bilden. Entweder, um sich davon etwas leisten zu können oder, um eine Notsituation zu überstehen. Das Sparbuch jedenfalls ist hierfür nicht geeignet, wie sich dem folgenden Chart leicht entnehmen lässt:

Von 1970 bis Ende August 2024 lag die Verzinsung des Sparbuchs immer unterhalb der jeweiligen Inflation. So haben die „Sparbuchsparer“ permanent an Kaufkraft eingebüßt. Keine gute Voraussetzung, um sich mal was leisten zu können.

Für die kurzfristige Geldanlage und den Notgroschen gibt es bessere Alternativen, wie zum Beispiel das Tagesgeld oder einen Geldmarktfonds. Sie schaffen zumindest einen Inflationsausgleich und sollten daher auch von Kindern genutzt werden.

Parallel sollten alle Kinder den Unterschied zwischen dem Sparen (kurzfristige Geldanlage – Niedrigzins) und dem Investieren (langfristige Kapitalanlage – Marktrendite) erlernen. Auch die Wirtschaftsweisen unterstützen eine stärkere Beteiligung der Bürger an den Kapitalmärkten und bringen in diesem Zusammenhang eine spannende Idee hervor: ein staatlich finanziertes Anlagekonto für Kinder.

Laut der Wirtschaftsweisen Ulrike Malmendier sollen die Konten Heranwachsende dabei unterstützen, schon früh den Wert langfristiger Investitionen zu erkennen. Dabei sei vor allem entscheidend, dass Kinder unabhängig von den Finanzerfahrungen der Eltern Zugang zu finanziellem Wissen erhalten. Interessant ist auch, dass die Wirtschaftsweisen für das Anlagekonto der Kinder explizit keine Bankspar- oder Versicherungsprodukte empfehlen. Anstelle von niedrig verzinsten Sparbüchern oder Versicherungen soll der Staat für alle Kinder im Alter von 6 bis 18 Jahren einen Betrag von beispielsweise monatlich 10 Euro in kostengünstige und breit gestreute Aktienfonds investieren. Sie könnten dann mit dem Beginn der Volljährigkeit auf das gebildete Kapital zugreifen oder die Fonds weiterhin als Geldanlage nutzen.

Kinder auf diese Weise an den Kapitalmarkt heranzuführen, ist äußerst sinnvoll und zukunftsweisend. Ein solches Konzept würde nicht nur die finanzielle Bildung fördern, sondern auch den Kapitalmarkt stärken und für deutlich mehr Geld in den Taschen der Bürger sorgen.

Wer sich für den vollständigen Artikel interessiert, kann diesen hier nachlesen: