Lesezeit ca. 3 Minuten

Solche oder ähnliche Schlagzeilen kann man immer wieder lesen. Auch, dass „die Schere zwischen arm und reich immer weiter auseinandergeht“, wird häufig thematisiert. Es gibt viele Gründe, warum die einen mehr, die anderen weniger Geld besitzen. Aber wieso vermehrt sich das Geld vermögender Bürger im Vergleich zur Mittelschicht schneller? Eine kurze Analyse der beiden Kreisdiagramme offenbart die Ursache:

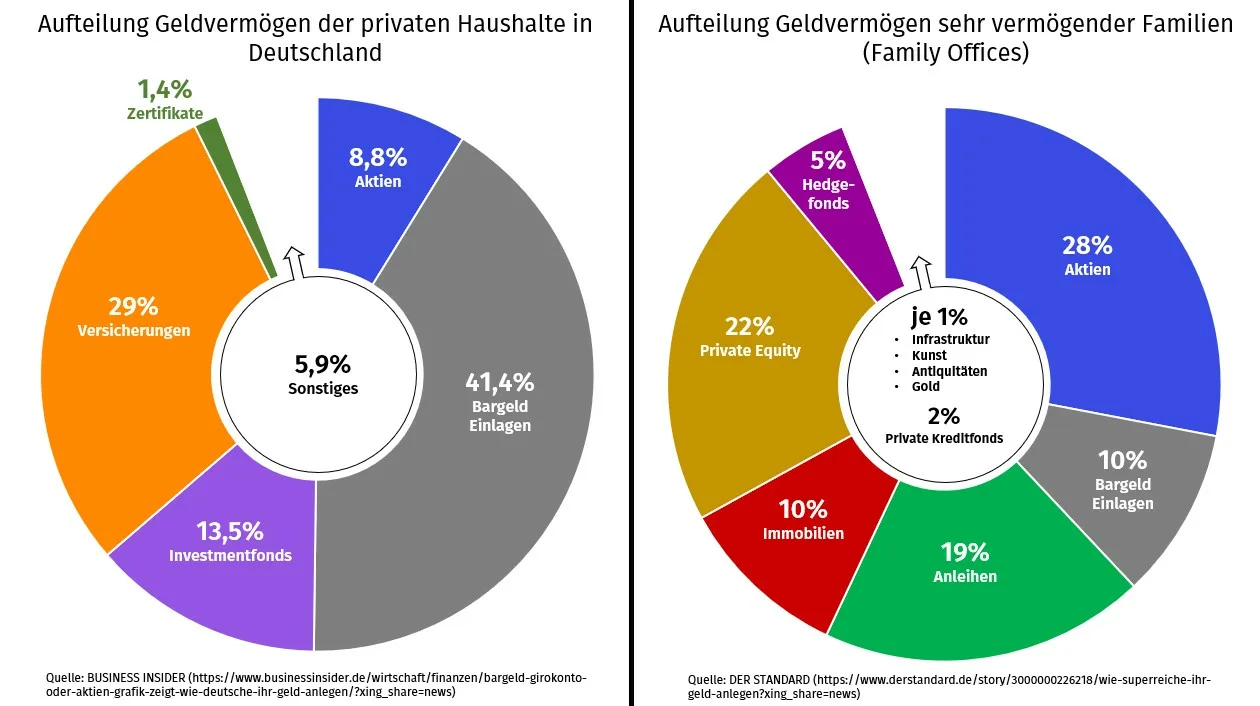

Auf der linken Seite die Aufteilung des Geldvermögens der privaten Haushalte in Deutschland. Rechts eine Übersicht, wie sehr vermögende Familien ihr Geld investieren. Im direkten Vergleich lassen sich erhebliche Unterschiede feststellen:

- Die Vermögenden halten nur 10% an Bargeld und Einlagen, während es bei den privaten Haushalten im Durchschnitt über 41% sind, was deutlich zu viel ist. Zum einen geht dadurch eine Menge Renditepotential verloren, zum anderen wird durch eine Verzinsung unterhalb der Inflation sogar Kapital vernichtet.

- Der Aktienanteil bei den Vermögenden ist mit 50% (Aktien + Private Equity*) im Vergleich zu den privaten Haushalten mit rund 22% (Aktien + Investmentfonds) mehr als doppelt so hoch.

- Die privaten Haushalte investieren 29% ihres Geldes in Versicherungen, wie zum Beispiel Lebens- und Rentenversicherungen, während diese bei den Vermögenden keine Rolle spielen. Alternativ investieren sie in Hedgefonds, Anleihen, Immobilien, Kunst, Edelmetalle und andere Sachwerte.

Fazit: Die vermögende Klientel hat im Vergleich zur Mittelschicht oftmals Zugang zu einer besseren Beratung und einem erweiterten Kreis von Finanzprodukten, wie zum Beispiel Hedgefonds und Private Equity*. Auf der anderen Seite sind diese Produkte aufgrund des deutlich höheren Verlustrisikos nicht für jeden geeignet. Es sind vor allem die 29% in den teuren Versicherungsprodukten sowie die 41% an Bargeld und Einlagen, die die Schere zugunsten der Vermögenden immer weiter auseinandergehen lässt. Zusammengenommen sind das 70% des Vermögens der privaten Haushalte, welches keinen vernünftigen Kapitalaufbau zulässt. 10 bis 20% als Cash-Reserve sind durchaus sinnvoll, alles darüber hinaus sollte jedoch eine ordentliche Rendite erwirtschaften. Gute und günstige Investmentfonds sind dafür bestens geeignet und für jeden leicht verfügbar.

* Private Equity = privates Beteiligungskapital. Dahinter verbergen sich Investitionen in nicht börsengelistete Unternehmen. Die Anlageklasse ist insbesondere bei institutionellen Investoren relevant und für Privatpersonen meist schwer oder gar nicht zugänglich.