Lesezeit ca. 3 Minuten

Eine Studie der HDI Versicherungsgesellschaft soll zeigen, welche Folgen es im Alter haben kann, wenn sich die Bürger lediglich auf die gesetzliche Rente verlassen.

So müssten über 80 Prozent der Rentner in Deutschland finanzielle Einschränkungen hinnehmen. Entsprechend gering falle die Rente der befragten Ruheständler aus. Die Männer verfügen demnach über eine durchschnittliche Netto-Rente von 1.450 Euro, bei den Frauen sind es 1.170 Euro.

Als Gründe für die übersichtliche Rente wurden genannt:

Unterschätzte private Vorsorge: 64 Prozent der heutigen Rentner vertrauten ausschließlich auf die gesetzliche Rente. Im Nachhinein würden 61 Prozent der Befragten mehr privat vorsorgen, ca. ein Drittel sogar deutlich mehr.

Private Vorsorge beginnt oft zu spät: Nur ein Viertel der Befragten begann vor dem 30. Lebensjahr mit der privaten Vorsorge. Ein Drittel startete erst nach dem 40. Lebensjahr.

Dem „früheren Ich“ würden die Befragten vor allem den frühzeitigen Abschluss einer Lebens- oder Rentenversicherung, vermögenswirksame Leistungen des Arbeitgebers sowie eine professionelle Beratung empfehlen.

Bei denjenigen, die privat vorgesorgt haben, dominieren insbesondere die betriebliche Altersvorsorge (47 Prozent), Lebens- und Rentenversicherungen (42 Prozent) sowie Wohneigentum (41 Prozent). Lediglich 24 Prozent haben auf Wertpapiere wie Aktien, Fonds und Anleihen gesetzt.

Soweit eine kurze Zusammenfassung der Studie und in der Tat fällt die staatliche Rente für viele Bundesbürger nicht gerade üppig aus. Daher ist der Aufbau einer zusätzlichen privaten Rente durchaus sinnvoll. Damit das auch funktioniert und ordentlich Kapital gebildet werden kann, braucht es jedoch die richtige Mixtur:

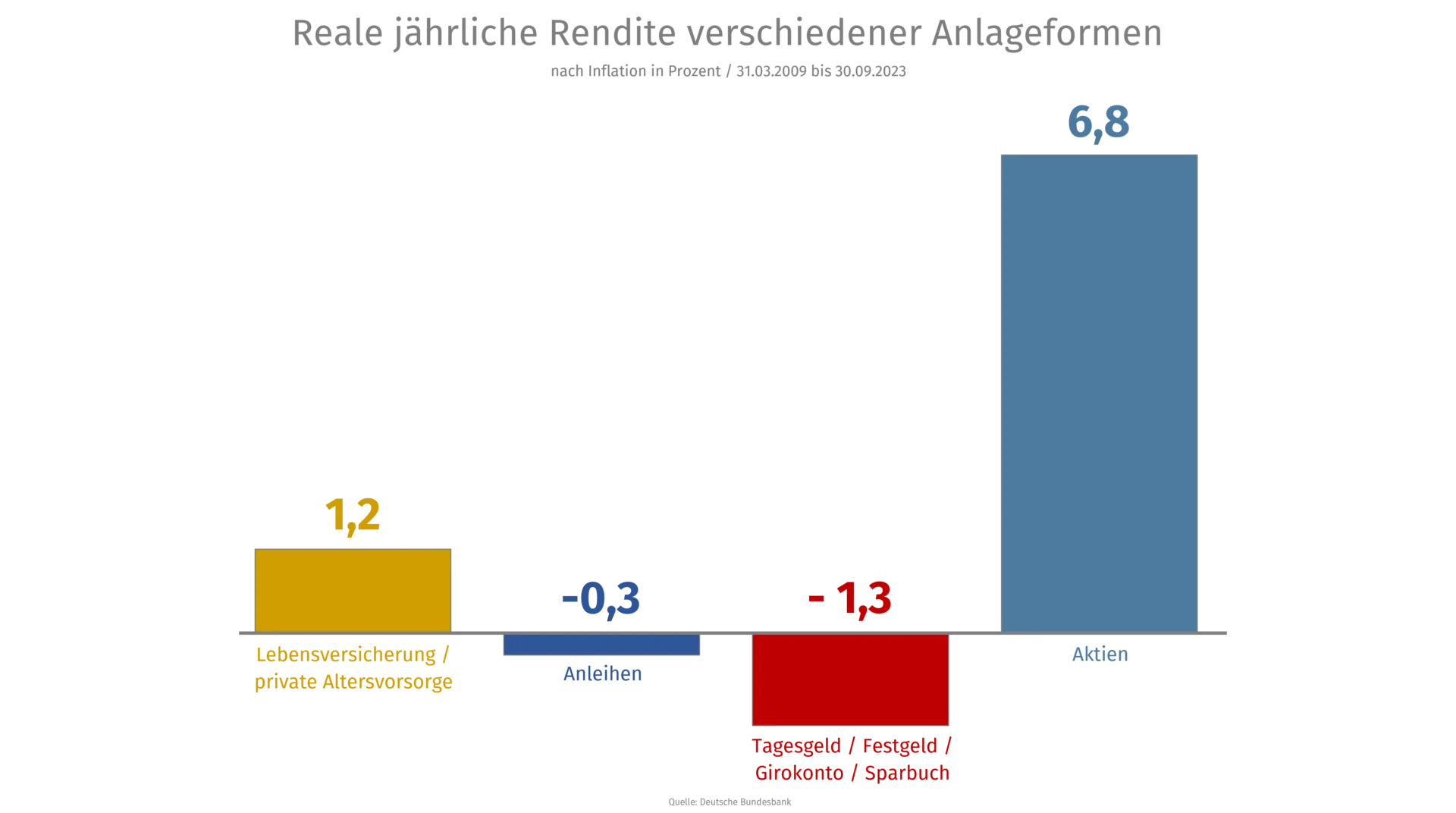

Der eigene Kapitaleinsatz ist bei den meisten limitiert, da ja auch noch Geld für das Leben im hier und jetzt benötigt wird. Der Faktor Zeit ist ein großer Hebel, wird von den meisten jedoch unterschätzt und somit nicht optimal für den Kapitalaufbau genutzt. Es gilt, den Zinseszins-Effekt bestmöglich zu nutzen. Je früher man anfängt, desto besser! Aber nicht nur eine möglichst lange Laufzeit ist für einen effizienten Kapitalaufbau wichtig, sondern auch die Rendite, damit der Zinseszins überhaupt so richtig in Schwung kommt. Genau hier gibt es Probleme. Die von der Finanzindustrie gern verkaufte „betriebliche Altersvorsorge“ sowie „Lebens- und Rentenversicherungen“ sind aufgrund ihrer Konstruktion meist „keine Renditebringer“. Das zeigt auch ein Renditevergleich der Deutschen Bundesbank:

Demnach haben die Deutschen mit Lebensversicherungen oder ihrer privaten Altersvorsorge nach Inflation gerade einmal 1,2 Prozent erwirtschaftet. Viel zu wenig! Ein großer Teil der in Deutschland verkauften Altersvorsorgeprodukte sind für einen effizienten Kapitalaufbau schlicht ungeeignet. Sie nutzen nicht denen die sie kaufen, sondern denen die sie verkaufen. So bleibt ein großer Teil unserer Bevölkerung weit hinter den finanziellen Möglichkeiten zurück. Das mindert nicht nur den Wohlstand jedes einzelnen, sondern den einer ganzen Gesellschaft.

Am Ende der Studie wird ein HDI-Vorstandsmitglied mit folgender Aussage zitiert: „Wer frühzeitig mit privater und/oder betrieblicher Altersvorsorge beginnt, kann den gewohnten Lebensstandard auch im Alter halten.“

Dem würden wir gerne noch etwas hinzufügen: „Wer frühzeitig mit privater und/oder betrieblicher Altersvorsorge beginnt, dabei überteuerten und renditeschwachen Versicherungsprodukten aus dem Weg geht, kann den gewohnten Lebensstandard auch im Alter halten.“

Wer sich für die vollständige Studie der HDI interessiert, findet diese unter dem folgenden Link: