Lesezeit ca. 2 Minuten

Wenn wir über Finanzen sprechen, sprechen wir längst nicht mehr nur über Sparen, Investieren oder die Altersvorsorge, sondern auch immer stärker über das Thema Schulden.

In Deutschland ist die Zahl der überschuldeten Menschen erstmals seit 2018 wieder gestiegen. Aktuell sind 5,67 Millionen Erwachsene überschuldet, das sind 2% mehr als im Vorjahr. Hauptgründe sind gestiegene Energie- und Lebenshaltungskosten sowie höhere Kreditzinsen.

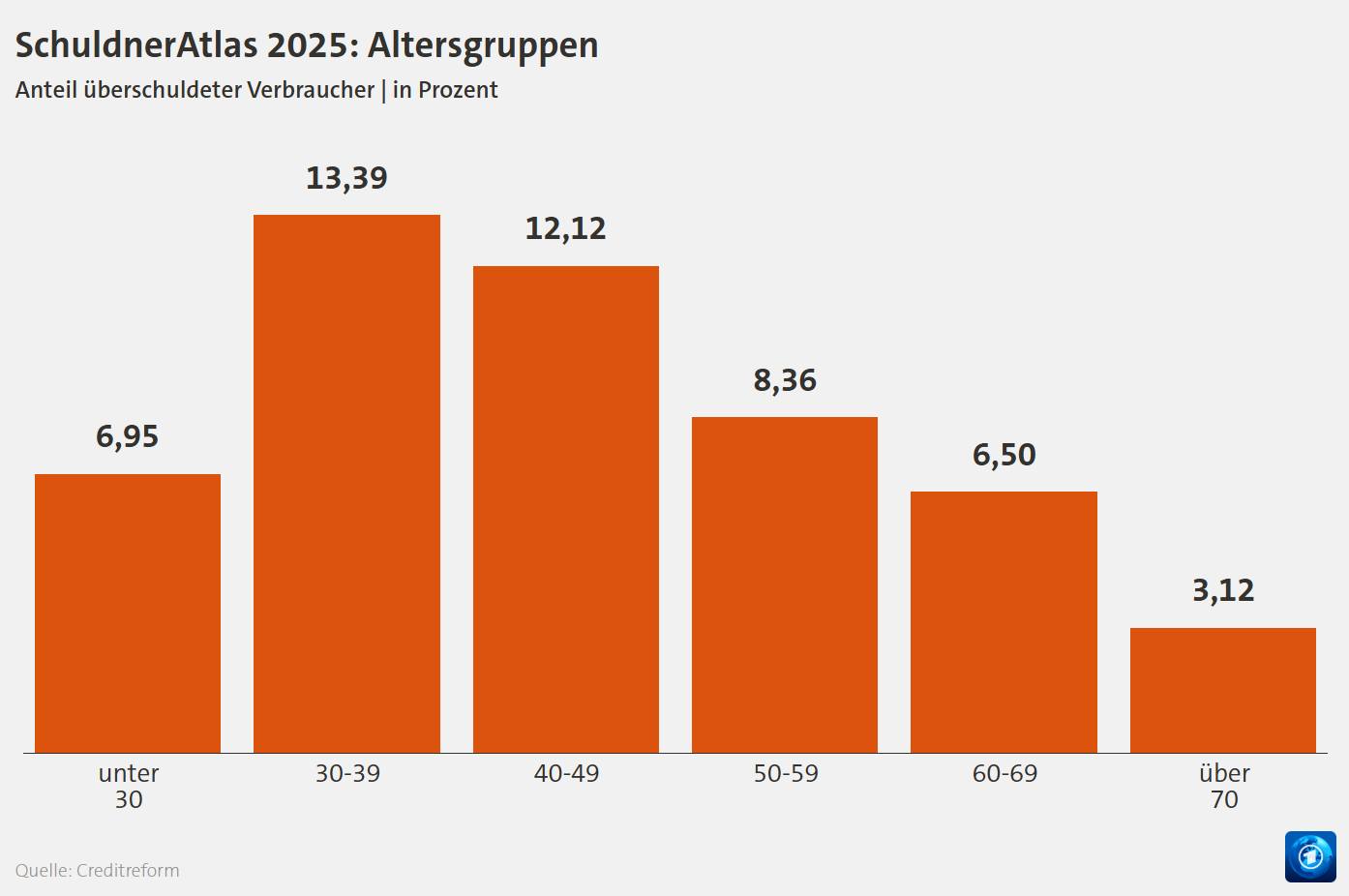

Nicht nur klassische Risikogruppen sind betroffen. Erstmals seit Jahren steigt die Zahl überschuldeter Verbraucher über fast alle sozialen Schichten, auch bei Menschen mit mittlerem oder sogar überdurchschnittlichem Einkommen. Viele versuchen, ihren Lebensstandard nach Jahren des Verzichts durch Ersatz- oder Nachholkonsum aufrechtzuerhalten.

Während Ältere zunehmend unter begrenzten Renten leiden und dadurch finanziell unter Druck geraten, zeigt sich gleichzeitig ein deutliches Überschuldungsrisiko in einer völlig anderen Bevölkerungsgruppe: Immer mehr junge Menschen geraten ins Straucheln, häufig durch Konsumschulden infolge unbedachten Online-Shoppings und „Buy now, pay later“-Angeboten wie Klarna. Social-Media-Werbung verstärkt den Kaufimpuls zusätzlich, während es vielen jungen Erwachsenen an Erfahrung im Umgang mit Geld und grundlegender finanzieller Bildung fehlt. Ein Zusammenspiel, dass die Problematik weiter verschärft.

Viele Menschen unterschätzen Konsumschulden besonders dann, wenn ein Kauf in kleine Monatsraten zerlegt wird. Psychologisch fühlt es sich harmlos an, doch addieren sich mehrere kleine Raten in Verbindung mit den zu zahlenden Zinsen schnell zu einer spürbaren Belastung. Vor allem, wenn mehrere Konsumkredite bedient werden müssen. Umso wichtiger ist ein System, das Überblick und Struktur schafft.

Eine der effektivsten Methoden, die eigene Geldorganisation zu verbessern und Schulden vorzubeugen, ist das 3-Konten-Modell.

Sinn und Zweck ist es, sein Einkommen Monat für Monat auf drei Bankkonten zu verteilen:

- Das Haushaltskonto dient dazu, alle Fixkosten – wie etwa Miete, Strom, Versicherungen, Lebensmittel und Mobilität – zu bezahlen.

- Das Spaßkonto ist für Freizeit, Hobbys, Restaurantbesuche und Urlaub gedacht.

- Auf dem Sparkonto liegen die Rücklagen für Notfälle und größere Anschaffungen. Zudem wird ein Teil davon in den langfristigen Vermögensaufbau investiert.

Eine mögliche Aufteilung könnte die 50-30-20-Regel sein. Dabei wird das eigene Nettoeinkommen wie folgt aufgeteilt:

- 50 % auf das Haushaltskonto

- 30 % auf das Spaßkonto

- 20 % auf das Sparkonto

Damit das 3-Konten-Modell für jeden passt, sollte die prozentuale Aufteilung individuell an die Einkommens- und Ausgabensituation angepasst werden. So könnte die Aufteilung auch 70-20-10 lauten.

So oder so behält man jederzeit den Überblick über seine Finanzen, weiß genau, wie viel Geld man wofür einsetzen kann, baut konsequent Rücklagen auf und investiert parallel in seinen Vermögensaufbau – automatisiert und ohne zusätzlichen Aufwand im Alltag.