Lesezeit ca. 4 Minuten

In diesem MoneyLetter möchten wir mit Ihnen einen Blick in den „Rückspiegel“ werfen. Konkret geht es um die Entwicklung der Aktien- und Anleihenmärkte 2021.

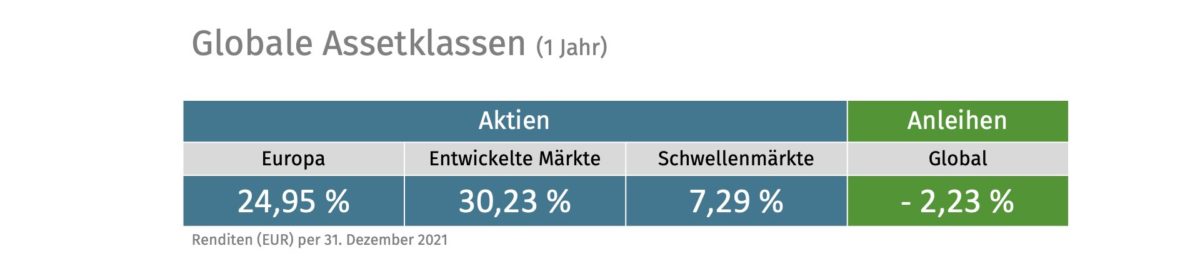

Eines schon mal vorweg: Es war ein überdurchschnittlich gutes Aktienjahr, wie die folgende Tabelle auch belegt:

Demnach haben Aktien aus Europa eine Rendite von fast 25 Prozent erzielt, die entwickelten Märkte gar rund 30 Prozent. Dies war vor allem ein Verdienst der USA, die ein Plus von rund 35 Prozent beigesteuert haben. Im direkten Vergleich lag der deutsche Markt bei rund 13 Prozent.

Die Schwellenmärkte blieben mit insgesamt rund 7 Prozent deutlich zurück, was an den doch sehr unterschiedlichen Ergebnissen der einzelnen Länder lag. Während zum Beispiel Indien und die Golf-Staaten über 40 Prozent erzielten, machte China ein Minus von rund 15 Prozent und Brasilien Minus 10 Prozent.

Dies zeigt einmal mehr, wie wichtig eine globale Streuung ist. Schließlich weiß nichts und niemand, wie sich welche Märkte entwickeln werden.

So erfreulich das Börsenjahr 2021 auch war, es werden auch wieder Zeiten mit negativer Wertentwicklung kommen; das gehört einfach zum Wesen der Börse! Wenn dann die schönen Gewinne der Vorjahre dahinschmelzen oder gar schlagartig verschwinden, ist „coolness“ gefragt. Für einen erfolgreichen Kapitalaufbau sind nicht die einzelnen Börsenjahre zu betrachten, sondern die Durchschnittsrendite über einen langen Zeitraum (10, 15 Jahre und länger).

Wenden wir uns nun den globalen Anleihen zu, die mit einem Minus von gut 2 Prozent aus dem Jahr herausgegangen sind: Aufgrund der Nullzinsen bewegen sich Staatsanleihen höchster Bonität nach wie vor im negativen Bereich. Natürlich ist es nicht optimal, wenn die Anleihen im eigenen Portfolio Minus machen. Dabei ist aber wichtig, die Funktion der Anleihen im Auge zu haben, nämlich die Schwankungen der Aktien zu dämpfen.

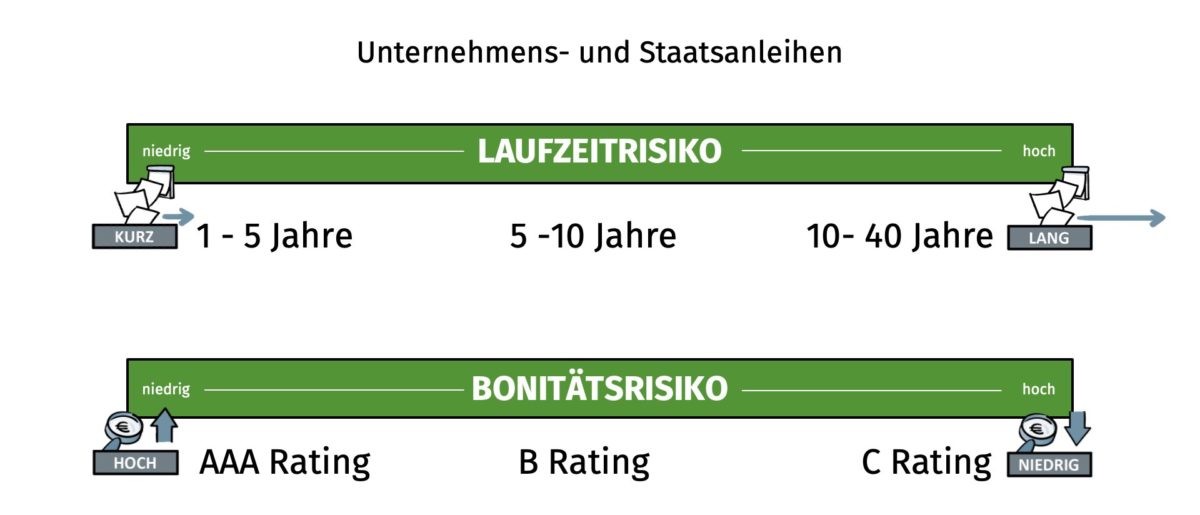

So mancher Vermögensverwalter oder Fondsmanager möchte ein Minus bei den Anleihen jedoch vermeiden. Daher wird kurzerhand in Anleihen mit schlechterer Bonität investiert oder die Restlaufzeit erhöht. Für den Kunden mag es zunächst erfreulich aussehen, kein Minus bei den Anleihen zu verzeichnen. Allerdings geht er nun – in aller Regel ohne es zu wissen – erhöhte Risiken ein, die sich wie folgt darstellen:

Betrachten wir zunächst einmal das Laufzeitrisiko: Man könnte sein Geld für 1 bis 5 Jahre einem Staat oder einem Unternehmen leihen und bekommt dafür einen Zins. Bei dieser relativ kurzen Laufzeit ist das Risiko, das verliehene Geld nicht mehr zurückzubekommen, eher gering. Je länger der Anleger sein Geld verleiht, umso mehr steigt dieses Risiko an. Aus heutiger Sicht ist es einfach schwer einzuschätzen, ob es ein Unternehmen in 20 oder 30 Jahren überhaupt noch gibt. Und selbst Staaten können Pleite gehen, wie die Vergangenheit gezeigt hat. Längere Laufzeit gleich höheres Risiko und daher muss der Staat oder das Unternehmen auch einen höheren Zins an die Anleger zahlen.

So ähnlich verhält es sich bei dem Bonitätsrisiko: Es gibt Staaten, wie zum Beispiel Deutschland, die mit dem besten Rating einem „triple A“ bewertet werden. Es gibt aber auch Länder, die nur mit einem B- oder nur einem C-Rating bewertet werden. Da bei diesen Ländern das Ausfallrisiko höher ist, müssen sie höhere Zinsen zahlen. Das gleiche Prinzip gilt für Unternehmen.

Um die Anleihen-Risiken möglichst gering zu halten, setzen wir in allen Portfolios überwiegend auf Anleihen mit kurzen Laufzeiten und besten Ratings. Selbst wenn dies ein kleines Minus bedeutet.

FAZIT

- In einem Portfolio sorgen Aktien für die Rendite und die Anleihen dämpfen die Schwankungen der Aktien

- Wenn Anleihen in Zeiten der Nullzinsen einen neutralen oder positiven Ertrag erbringen sollen, steigt das Risiko

- Für einen erfolgreichen Kapitalaufbau sind nicht die einzelnen Börsenjahre entscheidend, sondern die Durchschnittsrendite über einen langen Zeitraum

Wer noch etwas tiefer in das Thema einsteigen möchte, kann sich dazu den „Dimensional Marktbericht 2021“ anschauen:

Wir freuen uns über ein Feedback!

revaluate AG

Schlossgartenweg 3

D-64807 Dieburg (Hessen)

Phone +49 6071 60776 20

Fax +49 6071 60776 29

info@revaluate.de